楽天証券でつみたてNISAをスタートするために、23ヶ月運用していたウェルスナビを解約しました。

そこで今回は、

・23ヶ月の運用結果

・ウェルスナビをやってみた感想

をまとめていきたいとと思います。

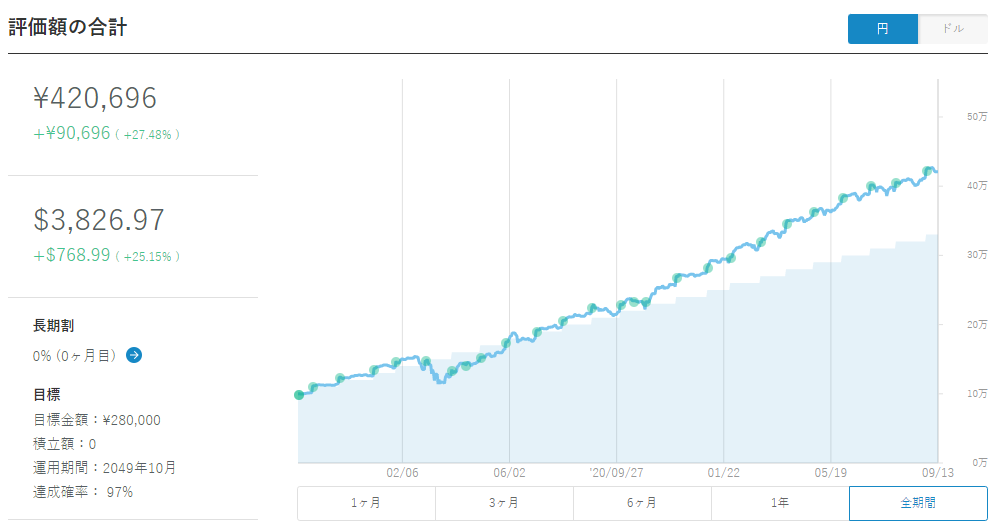

23ヶ月の運用結果は+73,905円

10万円でスタートして毎月1万円の積立を23ヶ月続けた運用実績のグラフです。

解約時点の評価額は420,696円(元本330,000円)で+90,696円(+27.48%)の評価益が出ています。

10万円+23万円(1万円×23ヶ月)=33万円 が投資元本です。

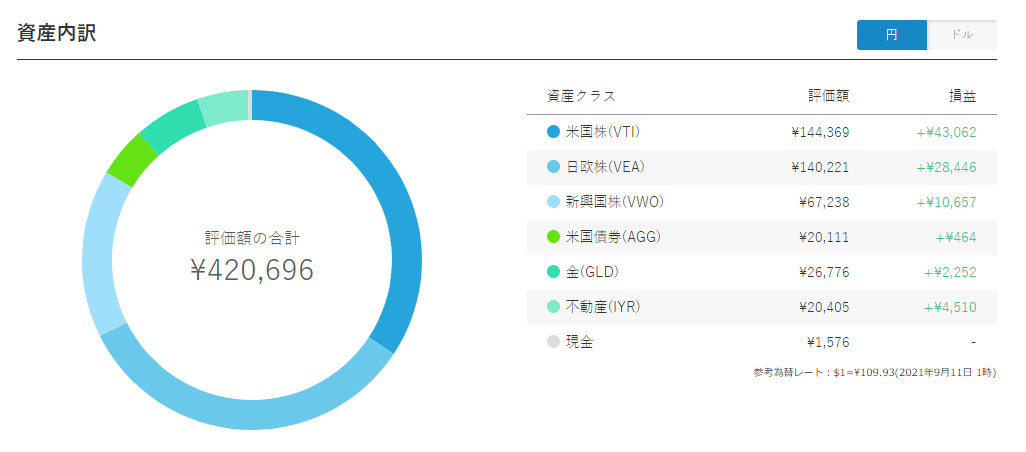

資産内訳のグラフはこんな感じ。

どの種類も評価益はプラスでした。

利益に対して税金がかかる(税率20.315%)

解約時点の評価額は420,696円でしたが、運用益には20.315%の税金がかかるので実際に出金されたのは403,905円でした。

90,696円(運用益)×20.315%(税金)=18,424円

420,696円 - 18,424円(税金分) =402,272円

計算結果と実際に出金した403,905円との微妙な差は出金依頼をしてから保有資産が売却されるまでの数日間で評価額が変動するためです。

積立設定の解除は次回の引き落としの8営業日前

ウェルスナビで資産運用をストップする方法

・毎月の自動積立をストップ

・運用口座から全額出金

運用口座から出金の手続きをするだけでなく、毎月の自動積立もストップしなければいけないので注意してください。

また、次回の自動積立をストップするには次回引き落としの8営業日前までに停止が必要です。

8日では無く、8営業日前なのでかなり前に手続きをしないといけません。

自分の場合は月の後半にウェルスナビを辞めようとしましたが、自動積立の設定解除が間に合わなかったので翌月の積立が終わってから全額出金を行いました。

ちなみに、全額出金してもウェルスナビに運用口座は残っています。

もう二度とウェルスナビで資産運用をすることが無いのであれば解約してもいいかもしれません。

資産運用のストレスが無くて快適だった

ウェルスナビで23ヶ月運用しましたが、全て自動だったので資産運用のストレスを感じることはほとんどありませんでした。

もちろんスタートした時はお金が増えているか減っているか気になって、毎日のようにチェックをしていました。

ですが、そのうちチェックする頻度は減っていき最終的には一年以上完全放置の状態でした。

資産運用のストレス

・何を買えばいいか考える手間

・いつ利益確定売りをするか考える手間

・運用しているお金が減っている時のストレス

ウェルスナビの運用手数料1%は高いかもしれませんが、このような資産運用のストレスから解放されるので、個人的には手数料分の価値は十分あったと思います。

23か月の間で最大下落率は-23.54%

ちなみに、ウェルスナビで資産運用をしていた23ヶ月間で資産の最大下落率は-23.54%でした。

結果的には右肩上がりで資産が増えていますが、当時はどこまで資産が減るかわからなかったのでかなり不安でした。

自分で資産運用をしていたら毎月資産が減っていく状況にに耐えきれず含み損を抱えたまま辞めていたかもしれません。

ちなみに、ウェルスナビでは運用していても相場が下落すれば普通に資産が減ります。

米国株以外にも債権や金などへ分散投資をしているので下落幅は抑えられているかもしれませんが資産は普通に減ります。

自分でも出来そうと感じた

ウェルスナビの管理画面を見ると何の資産を何%保有しているのかがわかります。

また、取引履歴を見ればどんな風に運用しているかがわかります。

・米国株(VTI)などETFはウェルスナビを経由しなくても自分で購入することができる

・「安い時に買って高い時に売る」を繰り返すイメージだったけど、23ヶ月の間ほぼ毎月一定額の金融商品を買い増ししているだけだった

資産運用に興味があったのでウェルスナビでどんな風に運用されているか見ていました。

独自の分析で頻繁に売買が行われるイメージでしたが、利益確定売りが行われたのは23ヶ月の間で1回でした。

もちろん売買の頻度が多ければ良いわけではありませんが、正直なところ少し物足りませんでした。

とは言え、難しそうな資産運用のイメージをガラッと変えてくれたのでウェルスナビをやってよかったです。

つみたてNISAにステップアップ

最近、よく耳にする「つみたてNISA」。

投資で発生した利益に対して税金がかからない証券口座で資産運用ができる税制優遇制度があり、NISA口座(非課税口座)を使えば毎年一定金額の範囲内で購入した株などの利益が非課税になります。

ウェルスナビでは運用手数料が1%という事しか意識していませんでしたが、売却益にかかる税金20.315%が想像以上に高い。

高すぎる。

もし、NISA口座(非課税口座)で運用していたら利益に対してかかる約20%の税金が非課税になり、利益の全額が手元に残ります。

ウェルスナビだとノーストレスで資産運用ができていましたが、多少のストレスを感じてでも約20%の税金を節約する価値は十分あると思うので、「長期・積立・分散投資」に適しているつみたてNISAにステップアップしたいと思います。

ウェルスナビをやってよかった

ウェルスナビをスタートしたおげで特に何もしていないのに資産が増えたし、資産運用のイメージが湧いたのでウェルスナビをやってみて良かったかったです。

・資産運用に時間をかけたくない

・資産運用のストレスを感じたくない

こんな人はウェルスナビを継続するのがいいと思います。

・ウェルスナビと同じような運用を自分でもできそうだと感じた。

・楽天証券てつみたてNISA口座で投資信託を購入した方が手数料が安い

・多少の投資のストレスを感じても約20%の税金を非課税にする恩恵を受けたい

自分の場合は、投資に興味があるので多少のストレスを感じるかもしれませんが楽天証券でつみたてNISAをスタートしていきたいと思います。

免責事項

当サイトは投資の助言あるいは投資の勧誘等を行うものではありません。

当サイトの情報は個人的見解に基づくものであり、その完全性・正確性・有用性に ついて保証するものではありません。

閲覧者が当サイトの情報を直接または間接に利用したことで被ったいかなる損害についても当サイト運営者は一切の責任を負いません。

投資信託はリスクや損失が存在する金融商品ですので、取引は閲覧者自身の判断によって、リスク を十分に理解したうえで自己責任で行ってください。

-300x169.jpg)